1����、體外診斷儀器 CDMO 模式出現(xiàn)的背景

體外診斷行業(yè)技術(shù)更新較快����,不論是診斷試劑還是儀器����,不同產(chǎn)品均存在一定的技術(shù)壁壘,無(wú)法相互兼容�。體外診斷儀器從研發(fā)到上市亦是一項(xiàng)高技術(shù)、高風(fēng)險(xiǎn)�����、高投入和長(zhǎng)周期的復(fù)雜系統(tǒng)工程���,行業(yè)中只有少數(shù)企業(yè)可以兼顧試劑和儀器都達(dá)到較高的技術(shù)水平�,即便國(guó)際體外診斷巨頭羅氏�����、雅培�����、貝克曼�、西門子等,為了集中資源優(yōu)勢(shì)�,多數(shù)診斷儀器產(chǎn)品也選擇與第三方合作,委托 CDMO 平臺(tái)進(jìn)行診斷儀器的研發(fā)和制造�。由此可見(jiàn),專業(yè)的 CDMO 服務(wù)商在診斷儀器研發(fā)��、制造�����、上市的整個(gè)生命周期中扮演著重要角色���。

《中國(guó)體外診斷儀器行業(yè)市場(chǎng)調(diào)研及“十四五”發(fā)展趨勢(shì)研究報(bào)告》

在國(guó)內(nèi)�����,由于產(chǎn)業(yè)發(fā)展時(shí)間較短以及技術(shù)水平的限制�����,從事體外診斷產(chǎn)業(yè)的企業(yè)主要為試劑廠商,診斷儀器自主研發(fā)和生產(chǎn)廠商較少���,早期多依賴于進(jìn)口儀器��。隨著國(guó)內(nèi)診斷儀器研發(fā)和生產(chǎn)能力的提升���,國(guó)內(nèi)大型試劑廠商開始自主研發(fā)和生產(chǎn)配套儀器,但由于大部分中小型試劑廠商一方面不具備獨(dú)立開發(fā)配套診斷儀器的技術(shù)能力�����,另一方面企業(yè)資金有限,難以打造和培養(yǎng)一支專業(yè)的研發(fā)團(tuán)隊(duì)�����,難以建設(shè)獨(dú)立的生產(chǎn)線�,其對(duì)診斷儀器 CDMO 服務(wù)需求更加迫切�,診斷儀器 CDMO 模式由此誕生。

2017 年���,我國(guó)印發(fā)《關(guān)于深化審評(píng)審批制度改革鼓勵(lì)藥品醫(yī)療器械創(chuàng)新的意見(jiàn)》����,標(biāo)志著醫(yī)療器械上市許可持有人制度正式在國(guó)內(nèi)開始施行。2019 年 8 月����,國(guó)家藥監(jiān)局發(fā)布《關(guān)于擴(kuò)大醫(yī)療器械注冊(cè)人制度試點(diǎn)工作的通知》����,將試點(diǎn)范圍擴(kuò)大至 21 個(gè)省市。注冊(cè)人制度出臺(tái)前�,醫(yī)療器械注冊(cè)證必須由醫(yī)療器械生產(chǎn)企業(yè)持有,需要投入巨大的資金進(jìn)行工廠建設(shè)和生產(chǎn)檢驗(yàn)設(shè)備采購(gòu)��,同時(shí)要求企業(yè)具備較強(qiáng)的生產(chǎn)管理能力及質(zhì)量體系監(jiān)管能力���,持有醫(yī)療器械注冊(cè)證的準(zhǔn)入門檻很高。注冊(cè)人制度出臺(tái)后��,醫(yī)療器械注冊(cè)證持有者可以通過(guò)委托生產(chǎn)質(zhì)量管理體系健全的醫(yī)療器械生產(chǎn)企業(yè)進(jìn)行研發(fā)生產(chǎn)��,從而為 CDMO 模式在國(guó)內(nèi)大力推行奠定了制度基礎(chǔ)��。

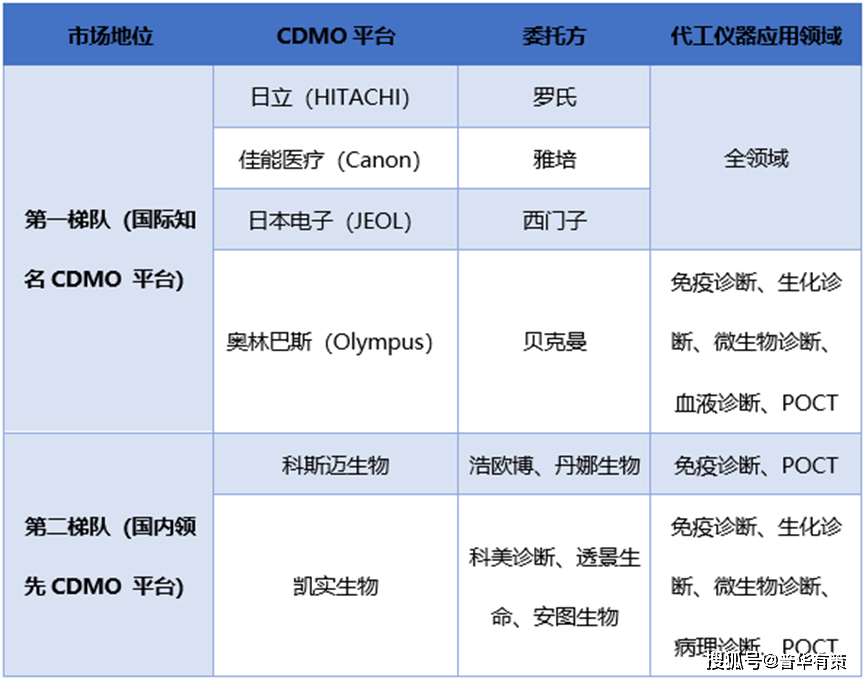

2�����、行業(yè)競(jìng)爭(zhēng)格局情況

在體外診斷儀器市場(chǎng)�����,CDMO 模式在國(guó)際上相對(duì)成熟��,經(jīng)過(guò)多年發(fā)展���,形成了以日立��、奧林巴斯����、日本電子等知名企業(yè)為主要代表的診斷儀器 CDMO 服務(wù)商���。其中日立為羅氏研發(fā)及生產(chǎn)儀器�,日本電子為西門子研發(fā)及生產(chǎn)儀器,佳能醫(yī)療為雅培研發(fā)及生產(chǎn)儀器��,貝克曼收購(gòu)了奧林巴斯診斷儀器業(yè)務(wù)。與全球市場(chǎng)不同��,國(guó)內(nèi)診斷儀器CDMO 模式起步較晚��,在 2000 年以后國(guó)內(nèi)開始逐步進(jìn)行專業(yè)化分工���,出現(xiàn)一批專門以診斷儀器定制化研發(fā)和生產(chǎn)為主業(yè)的中小型企業(yè),但早期定制化研發(fā)儀器類型有限�,多數(shù)僅聚焦單一應(yīng)用領(lǐng)域。經(jīng)過(guò)十余年發(fā)展���,部分企業(yè)已成長(zhǎng)為可覆蓋生化診斷�����、免疫診斷��、分子診斷���、微生物分析、凝血分析��、POCT 等多個(gè)應(yīng)用領(lǐng)域的綜合性 CDMO 平臺(tái)���,如凱實(shí)生物���、科斯邁等企業(yè)���。目前���,國(guó)內(nèi)尚無(wú)從事體外診斷儀器 CDMO 業(yè)務(wù)的上市公司,市場(chǎng)上形成一定規(guī)模的參與者數(shù)量較少���。目前��,國(guó)內(nèi)外 CDMO 平臺(tái)競(jìng)爭(zhēng)格局如下:

資料來(lái)源:普華有策整理

考慮到我國(guó)體外診斷試劑生產(chǎn)商的市場(chǎng)集中度遠(yuǎn)遠(yuǎn)低于境外市場(chǎng)���,除少數(shù)大型龍頭上市企業(yè)外,國(guó)內(nèi)市場(chǎng)的大多數(shù)參與主體仍是各個(gè)細(xì)分領(lǐng)域的中小型公司�。上述中小型企業(yè)大部分并不具備診斷儀器自主研發(fā)和生產(chǎn)能力�,同時(shí)為減少儀器生產(chǎn)線建設(shè)投入�����,選擇將診斷儀器交由第三方進(jìn)行定制化開發(fā)生產(chǎn)����。隨著醫(yī)療器械注冊(cè)人制度在全國(guó)范圍逐步推廣,體外診斷儀器 CDMO 模式的市場(chǎng)認(rèn)可度也將逐步提高�,且國(guó)內(nèi)規(guī)模較大的CDMO 企業(yè)較少,未來(lái)診斷儀器 CDMO 潛在市場(chǎng)規(guī)模十分可觀��。

3�、行業(yè)主要技術(shù)水平和發(fā)展趨勢(shì)-國(guó)內(nèi)廠商研發(fā)和生產(chǎn)能力的提升

在體外診斷儀器領(lǐng)域,2010 年至今���,國(guó)產(chǎn)企業(yè)已逐步掌握化學(xué)發(fā)光技術(shù)、PCR�、NGS 測(cè)序、流式細(xì)胞等技術(shù)�����,隨著國(guó)家大力鼓勵(lì)體外診斷器械的發(fā)展以及企業(yè)不斷加大研發(fā)投入����,未來(lái)仍將不斷有新技術(shù)上市,例如微生物質(zhì)譜�、數(shù)字 PCR�、微流控芯片����、三代四代基因測(cè)序等�。此外,隨著檢測(cè)技術(shù)的不斷升級(jí)��,可檢測(cè)的項(xiàng)目也將增多��,例如新的免疫靶標(biāo)��、基因 SNP���、CTDNA(循環(huán)腫瘤細(xì)胞 DNA)、DNA 甲基化�����、miRNA����、病原微生物的檢測(cè)都使得臨床可開展的項(xiàng)目增多,也將帶來(lái)行業(yè)擴(kuò)容。

4�����、行業(yè)主要趨勢(shì)

(1)知識(shí)產(chǎn)權(quán)保護(hù)系統(tǒng)逐漸完善

體外診斷企業(yè)對(duì)第三方研發(fā)制造服務(wù)選擇的一個(gè)重要考量是核心技術(shù)與知識(shí)產(chǎn)權(quán)保護(hù)。目前����,一些第三方研發(fā)制造服務(wù)商已經(jīng)開始自發(fā)建立知識(shí)產(chǎn)權(quán)保護(hù)系統(tǒng)以解決信任問(wèn)題����,通過(guò)簽署協(xié)議、工作環(huán)節(jié)拆分��、供應(yīng)鏈渠道保密���、對(duì)重要組成信息進(jìn)行密碼學(xué)編碼等手段����,委托方的知識(shí)產(chǎn)權(quán)財(cái)產(chǎn)得到充分保護(hù)���。隨著第三方研發(fā)制造服務(wù)行業(yè)知識(shí)產(chǎn)權(quán)保護(hù)體系的標(biāo)準(zhǔn)化��、流程化�,更多潛在的委托方會(huì)迅速轉(zhuǎn)化為穩(wěn)定的訂單來(lái)源。

(2)定制化與一體化服務(wù)

委托方提供想法和參數(shù)之后���,體外診斷第三方研發(fā)制造服務(wù)商將提供從設(shè)計(jì)����、生產(chǎn)到銷售的全套服務(wù)����,包括生產(chǎn)工藝研發(fā)、模具鑄造���、篩選原材料和中間體、包裝����,后續(xù)將持續(xù)跟進(jìn)生產(chǎn)規(guī)劃、銷售預(yù)測(cè)等����。因此�,未來(lái)可能會(huì)出現(xiàn)一批自有廠房、土地、儀器等固定資產(chǎn)較少的體外診斷企業(yè)�����,而聚焦于體外診斷研發(fā)前沿技術(shù)和當(dāng)前市場(chǎng)的熱點(diǎn)領(lǐng)域���。這得力于第三方研發(fā)制造服務(wù)市場(chǎng)定制化、一體化服務(wù)的發(fā)展����。未來(lái)第三方研發(fā)制造服務(wù)商與委托方如何高效地溝通、滿足委托方的需求��,取決于其定制化與一體化服務(wù)的成熟水平和細(xì)節(jié)銜接�,做到在滿足委托方需求的前提下保證研發(fā)生產(chǎn)質(zhì)量、縮短上市時(shí)間����、減少摩擦����、提升效率、提高產(chǎn)品上市率���,提供端到端的全面解決方案��。

(3)推動(dòng)體外診斷領(lǐng)域技術(shù)的快速更新

當(dāng)前體外診斷領(lǐng)域技術(shù)快速更新�,國(guó)產(chǎn)體外診斷企業(yè)努力向跨國(guó)巨頭靠攏的同時(shí)也積極在前沿技術(shù)中搶占先機(jī),如直接化學(xué)發(fā)光技術(shù)���、光激化學(xué)發(fā)光技術(shù)、數(shù)字 PCR��、多重連接探針技術(shù)�、第三代及第四代測(cè)序、微流控和微陣列芯片���、生物芯片等��。因此,體外診斷領(lǐng)域技術(shù)道路深遠(yuǎn)��,使得相應(yīng)技術(shù)的器械研發(fā)高度活躍����,對(duì)新技術(shù)設(shè)備的需求將長(zhǎng)期存在。目前測(cè)序儀����、質(zhì)譜儀和化學(xué)發(fā)光免疫分析儀是市場(chǎng)關(guān)注的焦點(diǎn)����,隨著國(guó)內(nèi)測(cè)序技術(shù)����、化學(xué)發(fā)光技術(shù)等國(guó)際先進(jìn)技術(shù)的進(jìn)步,產(chǎn)業(yè)將從上游的設(shè)備研發(fā)和下游的臨床檢測(cè)終端兩個(gè)方向促進(jìn)第三方研發(fā)制造服務(wù)生產(chǎn)商業(yè)務(wù)的發(fā)展�。

(4)國(guó)產(chǎn)企業(yè)積極探索核心零件���、原材料和技術(shù)

零件和原材料是體外診斷行業(yè)的上游��,也是體外診斷儀器和耗材制造成本的重要部分���。早年外企占據(jù)了市場(chǎng)主導(dǎo)地位�����,使得國(guó)產(chǎn)體外診斷企業(yè)的制造成本壓縮空間有限���、規(guī)模效應(yīng)不明顯�����、產(chǎn)業(yè)鏈延展的空間受到遏制���。如今,以體外診斷第三方研發(fā)制造服務(wù)商為首的企業(yè)在核心零件���、原材料和技術(shù)方面積極探索�,一定程度打破了外企的壟斷局面���,且正由低端材料領(lǐng)域向中高端材料領(lǐng)域突破����。我國(guó)鼓勵(lì)支持材料學(xué)的發(fā)展��,推進(jìn)物理材料學(xué)���、生化材料學(xué)��、計(jì)算材料學(xué)等交叉學(xué)科改革����,引進(jìn)和吸引國(guó)內(nèi)外人才并給予創(chuàng)業(yè)指導(dǎo)、啟動(dòng)資金和稅務(wù)等多方面的支持��,處于中端的 CDMO 企業(yè)也會(huì)在產(chǎn)業(yè)鏈結(jié)構(gòu)優(yōu)化的驅(qū)動(dòng)下獲得更廣的成長(zhǎng)空間�����。